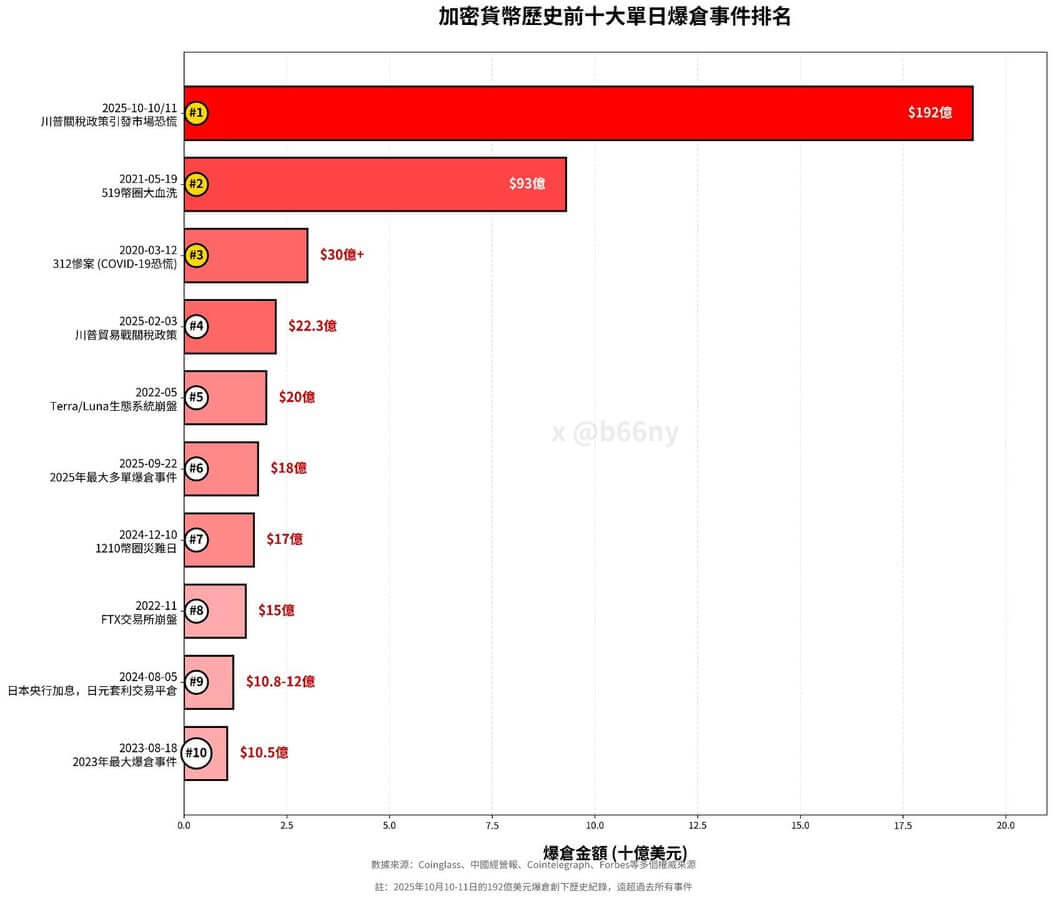

正當我週六準備去搭高鐵到台中時,滑社群平台才知道清晨五點有一場腥風血雨,原來是加密貨幣有史以來最大的爆倉量,影響人數高達 160 萬人,金額則高達 192 億美金,史稱 1011 合約血洗爆倉。

突然看數字沒啥概念?那就來看加密貨幣歷史前十大單日爆倉事件排名。😎

為什麼金額會如此高呢?因為就算開低倍槓桿如五倍以下,還是非常有可能爆倉,操作時通常低倍槓桿保證金會比高槓桿多。

槓桿越高,價格稍微波動一點就會爆倉。

例如:

- 2x 槓桿可承受約 50% 跌幅

- 10x 槓桿只能承受約 10% 跌幅

- 100x 幾乎 1% 波動就可能爆倉。

接下來看看幣圈 Youtuber 怎麼解讀這個黑天鵝事件。

這是一份關於「幣圈大崩盤,真正的凶手不是特朗普」的重點整理,內容依據 YouTube 影片摘錄:

一、表面誘因與市場衝擊

在 2025 年 10 月 11 日的晚上,整個加密貨幣市場經歷了一場徹底的金融塌線。比特幣(BTC)從 117,000 美元的高位在數小時內跌破 11 萬,以太坊(ETH)跌幅更達 16%,山寨幣甚至一夜之間閃崩 90%。全球市場爆倉金額超過 200 億美元,加密市場總市值蒸發了 3,000 多億。

這次崩盤的表面起點是 10 月 10 日下午,特朗普(Trump) 在社交平台上的言論。他宣布美國將從 11 月 1 日起對所有中國進口商品徵收 100% 的額外關稅,語氣比以往任何一次都更像宣戰。這句話引發了外部恐慌,導致隔天早上納斯達克暴跌 3.5%,標普跌 2.9%,油價和銅價也大幅下挫。

二、真正的凶手:核心信用幻覺的破滅

雖然特朗普的言論引發了市場混亂,但這場崩盤的真正原因並非單純的一句話。消息指出,這不是比特幣的崩盤,也不是特朗普的錯,而是過去半年整個加密市場最核心的「信用幻覺」被戳破。

.

真正的脆弱點在於一種名為 USDE 的「新時代穩定幣」。

• USDE 的本質: USDE 由 O 推出,號稱是一種「合成美元」,採用 DTA 中性策略。它不依賴銀行裡的美元抵押,而是靠持有以太坊現貨,同時做空等量的以太坊永續合約來對沖,使其看起來穩定如美元。

• 潛在風險: 儘管聽起來聰明且創新,但 USDE 本質上仍是一種金融衍生品,其穩定性極度依賴於市場的正常運轉和充足的流動性。在極端行情下,這種穩定幣比任何投機品都更脆弱。

三、內在連鎖反應與算法清算

10 月 11 日的外部恐慌(ETH 跌 16%)立刻引發了內在連鎖。USDE 的對沖模型開始偏離。

1. 穩定幣脫鉤 (Depeg): 有傳言稱一家大型機構因使用 USDE 作為跨保證金資產,在劇烈波動中被強制平倉。系統開始自動拋售 USDE 償還債務,導致 USDE 價格從 1 美元狂跌至 0.6 美元 的最低點。

2. 高槓桿循環貸的崩塌: USDE 在鏈上高槓桿體系中充當了「燃料」。許多人使用 USDE 進行「循環貸」(抵押 USDE,借出資產再換回 USDE 繼續抵押),將利息從 12% 疊加至 40% 或 50%。每一次循環都是一次槓桿疊加,USDE 價格只要波動一點點,整個體系就會毀塌。

3. 算法的無情清算: USDE 脫鉤瞬間,大量抵押倉位被同時清算。這就是去中心化的現實:沒有人能按下暫停鍵,算法永遠執行。鏈上監控數據顯示,僅兩個小時內,自動清算總額就超過 40 億美元。

4. 死亡螺旋與流動性枯竭: 循環貸的多層槓桿將清算過程放大了。一個賬戶被清算導致價格下跌,進而擊穿下一個人的抵押率,觸發新一輪拋售,形成「死亡螺旋」。清算機器人的速度遠超人類反應,許多人在連止損都來不及點擊時,倉位就蒸發了。當做市商的 USDE 保證金縮水 30% 並被強平後,流動性結構徹底斷裂,使得山寨幣在真空中自由落體。

5. 跨市場傳導: 鏈上踩踏事件迅速傳導到鏈下。使用 USDE 作為場外掉期、期權保證金的基金和機構因合約失效而面臨保證金追繳。他們被迫拋售其他資產補倉,包括 ETH 和 BTC,接著是其他山寨幣。壓力進一步傳導到美股期貨市場、大宗商品(銅價暴跌 4%,原油下挫近 5%),形成了類似算法版的「雷曼時刻」。

四、核心總結:重複的人性與槓桿

這場災難的本質是算法、槓桿和人性的幻覺。

• 歷史重演: USDE 的崩盤與三年前(2022 年 5 月)Luna(以及算法穩定幣 UST)的崩盤邏輯一模一樣。Luna 靠算法包裝信用,USDE 靠對沖包裝槓桿。兩者都死於信心崩塌和槓桿後的幻覺。

• 貪婪的劇本: 雖然技術換了名字(從算法幣到合成美元),但貪婪的劇本永遠在重複。當一個項目給出 20% 到 50% 的年化收益時,人類的貪婪會讓大腦主動忽視風險。

• 去中心化的代價: 在去中心化世界裡,沒有中央銀行,沒有暫停鍵。智能合約會忠實執行規則,哪怕執行的是毀滅。算法沒有靈魂,但冷酷地反映了人性的極限。

• 更廣泛的金融鏡像: USDE 的崩塌揭示的幻覺不僅限於幣圈。幣圈靠算法加槓桿,美股靠回購加槓桿。傳統金融中的衍生品倉位、量化模型和結構化票據,本質上就是傳統金融版的「循環貸」。所有市場都在做同一件事:用未來的錢支撐今天的價格。崩盤是當信心退潮時,泡沫裸奔的必然結果。

因此,真正的凶手不是外部政治事件(特朗普的言論),而是整個加密生態建立在 USDE 穩定幣上的高槓桿循環體系,以及被算法無情放大的人性貪婪。

—

標題為「幣圈史上最慘事件!開合約活該爆倉哈哈」的影片,主要是針對近期市場暴跌導致合約(槓桿)交易者大規模清算(爆倉)的事件進行深度分析與反思,並嚴厲批評那些幸災樂禍的態度。

以下是根據來源內容整理的重點:

1. 市場暴跌的慘烈程度與特性

• 哀鴻遍野與巨額虧損:這幾天各大社群平台都是「哀鴻遍野」,非常多的人秀出虧損的帳戶。許多幣圈人「賠到自己老媽都不認得」。

• 針對性的暴跌:不是搞短線的高倍合約交易者(他們可能早就爆倉了,且金額較小)。

• 低槓桿投資者受創:低槓桿的投資人。部分幣種跌幅極大,即使只開兩倍槓桿也一樣會爆倉。例如,Solana 跌了 25%,BNB 跌了 33%,ADA 跌了 66%,更有幣種跌了快 90%,這種跌幅兩倍槓桿都無法承受。

• 個人損失範例:影片作者在派網的帳戶回撤了約 200 萬台幣,但因價格拉回,傷勢不算慘重。

2. 對槓桿與「活該」論點的反駁

• 譴責幸災樂禍:影片開頭模仿並痛斥那些嘲諷合約交易者「活該爆倉」的人,認為「會講這種話的真的是可以去死一死」。

• 槓桿本身不是問題:「槓桿本身並沒有問題」。問題出在於投資方式的設想程度。

• 極端行情不能作為抨擊基礎:不能只在極端行情時,用受傷比例較低的行為(如現貨)來抨擊其他投資方式。如果今天是暴漲,合約玩家反而是賺更多的那一個。

• 操作或許合理,走勢不合理:操作或許是合理的,不合理的是「這個走勢」(指黑天鵝事件)。

3. 核心風險管理與倉位控制

• 投資組合的控制範圍:投資的重點在於「你的投資組合是不是你能夠控制的範圍」。作者自稱既非極端玩家也非超保守派。

• 作者的槓桿策略(1%法則):總資產的 1%。以太幣本位合約網格只放了 8 顆以太幣,連作者總資產的 5% 都不到。

• 「不影響生活」原則:進行任何與槓桿相關的操作前,請先確定「如果這些錢完全不見了,對你的生活會不會有影響」。如果會,那代表你已經在賭博「基於你認知之外的錢」,這「不是你該賺的錢」。

• 必須想最壞的打算:無論是永續合約、幣位合約,或是兩倍、三倍的槓桿,「只要是有可能會消失的」,你都必須想好最壞的打算。

4. 隱藏的連環清算風險(質押借幣)

• 質押借幣即是開槓桿:許多人忽略了「質押借幣」(Staking/Lending)本身就已經是一種開槓桿的行為。

• 累加槓桿的危險:幣圈人特別喜歡的操作是「拿借來的幣再去開槓桿」。這種累加的槓桿風險更高。

• 連環清算:連環清算,後果非同小可。

5. 對爆倉者的忠告與生存哲學

• 不要追逐損失:作者勸告爆倉的人,不要因為看到別人炫耀抄底就 FOMO,因為你現在會「極度想把失去的拿回來」。

• 活下來最重要:是誰撐了久,誰活得下來」。

• 尊重風險,才能談自由:逼你學會尊重風險。只有懂得風險,才有資格談自由。

• 機會永存,但生存者稀缺:市場「永遠不缺機會」,但永遠缺乏「能撐到下一次機會的人」。

6. 市場當前情勢分析

• 現貨加倉建議:作者此前曾提到若比特幣跌回前高(11 萬 7、11 萬 8 附近)可接盤,但目前黑天鵝發生,作者表示道歉。作者個人超過 10 萬以上的比特幣不會再買,只會賣。

• 短線與長線的區分:短線合約玩家的建議,純現貨玩家應不予理會。

• 抄底時機:多單已被清光,理論上會往上攻空單,但大戶不會讓多數現貨被套牢的人這麼快解套。建議保守的投資者可以再等等,等出現「明顯的底部結構」再進場。若堅決想現在進場,建議「分批入」。

• 監測去中心化交易所數據:雖然中心化交易所的賣壓沒有前陣子大,但應多加留意 Hyperliquid 等去中心化交易所的鏈上數據(特別是流入流出 Inflow),因為許多「金魚」(大戶)喜歡使用這些平台,大量流入可能預示著又有新的操作。

—

這場被稱為「幣圈史上最大爆倉事件」的崩盤發生在臺北時間 2025 年 10 月 11 日的凌晨,據統計,這次事件導致約 190 億美元的資產被清算(報倉)。

以下是關於這次大規模清算事件的細節、背後原因以及市場後續反應的重點整理:

1. 事件的規模與時間線細節

史無前例的清算規模

這次崩盤被許多評論員認為是加密貨幣歷史上規模最大的一次清算。

價格崩跌細節

崩盤發生在美股收盤後,臺北時間週六凌晨 5 點左右。主流幣和山寨幣都經歷了劇烈的跌幅:

| 幣種 | 最大跌幅 (含插針) | 槓桿影響 |

| 比特幣 (BTC) | 17% | |

| 以太幣 (ETH) | 22% | 5 倍以上槓桿可能一夜爆倉 |

| Chainlink (LINK) | 67% | |

| SUI | 80% | |

| BNB | 30% |

極端異常狀況: 在幣安(Binance)交易所上,部分山寨幣的跌幅出現了極端異常的數字。例如,跨鏈幣 ATOM 一度跌至 $0.001 (跌幅達 99.999%),而 IOTX 甚至跌到了 $0.00,這可能暗示幣安的清算機制在極端行情下發生了系統性問題。

2. 觸發事件與連鎖反應(兩大主因)

這次大規模清算並非單一因素造成,而是「川普關稅」消息與「USDE 循環貸」機構崩塌的結合。

原因一:川普關稅戰升級(直接導火線)

一切的開端是美國前總統川普在自家社交媒體(Truth Social)上發表的言論:

1. 第一次發文 (週五晚 11 點): 川普指控中國變得具敵意,並將對稀土元素實施出口管制,導致美股 S&P 500 與加密貨幣市場開始下跌。他甚至表示原定兩週後在南韓舉行的 APEC 會議上與習近平的會面(川習會)可能沒有理由進行了。

2. 第二次發文 (週六凌晨 5 點): 川普發文稱作為反制,美國將對中國再試加 100% 的關稅,並將從 11 月 1 日開始實施外匯管制等措施。由於當時美股已休市,這份極具攻擊性的聲明直接導致加密貨幣市場崩盤,比特幣和以太幣在此時插了大大的針。

原因二:USDE 循環貸機構的結構性崩壞

另一個更深層次且具殺傷力的原因是機構採用的 USDE 循環貸(Cyclical Lending)策略。

• Ethena (Ena) 協議: Ethena 是一家穩定幣發行商,發行 USDE 穩定幣。它並非傳統發幣模式(如 USDT/USDC),而是透過在智能合約中放置以太幣現貨並同時做空以太幣倉位,使總資產價值保持中性(Delta Neutral),以此發行穩定的加密貨幣。

• 機構高槓桿誘惑: 幣安交易所提供的 USDE 12% 穩定幣獎勵計畫吸引了大量機構進行多層次的「循環貸」操作。這種操作讓他們用借來的穩定幣再去抵押、再借出,將收益率套出更多層,獲得高於正常水準的回報率。

• 連鎖反應: 當市場大幅下跌時,USDE 發生了短期脫鉤。對於進行多層循環貸的大機構而言,即使是輕微的脫鉤也會導致其抵押品惡化,被迫清算賣出其他資產,從而造成惡性循環,導致整個山寨市場流動性瞬間抽乾,引發了這次的結構性崩壞。

3. 市場後續與未來預期

1. 看跌方(認為尚未結束):

◦ 隱藏的風險炸彈: 許多執行 USDE 循環貸策略的機構可能正在隱瞞爆倉虧損。就像 FTX 崩潰後,許多機構在數週或數月後才浮出水面承認死亡,這可能導致市場在接下來幾週或幾個月持續盤整或下跌。

◦ 去槓桿不徹底: 有觀點認為,比特幣和以太幣只跌了 17% 和 22%,不足以洗掉所有低倍率槓桿(如 2 倍、3 倍),鐮刀們可能還沒清完。

2. 樂觀方(認為是抄底機會):

◦ 情緒恐慌下的貪婪機會: 許多人將這次事件與 312 事件或 FTX 崩盤後的低點相提並論,認為在別人恐慌時應當貪婪。

◦ Ethena 核心未崩: USDE 和 Ethena 項目本身並未像 Terra/Luna 那樣死亡,USDE 價格在鏈上僅脫鉤到 0.97 美元左右,且已快速回到 1 美元。這表明它不是「Luna 等級的事件」。

◦ 基本面穩固: 即使市場恐慌,但穩定幣的 7 天、30 天流入數字依然是持續流入,代表幣圈的基本面邏輯並未反轉(真實世界資產上鏈的底層邏輯)。

—

這次發生在 10 月 11 日左右的幣圈崩盤事件,是加密貨幣歷史上規模最大的一次清算,其成因複雜,涉及宏觀經濟、市場結構性風險,以及交易所的技術問題。

以下為這次幣圈崩盤、幣安價格脫鉤及機構後續反應的重點整理:

——

一、 崩盤的背景與規模

1. 導火線:中美貿易戰升級

事件的起點是美國時間 10 月 10 日下午,時任總統川普在社群平台上發文。他宣布將對所有中國進口商品加徵 100% 的關稅,並表示可能沒有必要與習近平會面,因為中國宣布限制稀土出口。

稀土是高科技和軍工業的原材料,中國是最大產地,此消息嚴重影響美國經濟發展。中方談判遇阻的跡象,導致美股三大指數大跌,資金紛紛轉向黃金等避險資產。

2. 加密貨幣市場的影響

加密貨幣被視為風險資產,成為首批被拋售的標的。

• 跌幅震盪: 比特幣最大跌幅約 17%(插針至 $10,200)。以太幣最大跌幅超過 20%(插針至 $3,400)。前十大的山寨幣暴跌 40% 至 60%,更小的山寨幣更是暴跌 80% 至 90%。

• 史上最大清算: 這次下跌在短時間內,全網爆倉金額超過 190 億美元。這個數字遠超 COVID-19 時期的 20 億美元或 FTX 倒閉事件的 16 億美元爆倉規模,是加密貨幣歷史上規模最大的一次清算事件。

二、 造成「大清算」的根本原因

川普的貼文雖然是引爆點,但造成如此深度插針的根本原因在於市場的結構性風險。

1. 高度槓桿化

在事件發生前,比特幣的未平倉合約創歷史新高,達到 940 億美元。這表示整個市場充斥著高槓桿部位,只要價格稍有波動,就會觸發連鎖清算。

2. 清算雪球效應與止損失效

恐慌情緒引發第一波清算後,市場價格被快速砸低,導致更多人被強制平倉,進而觸發下一波,形成 雪球效應。

在這種極端行情下:

• 流動性蒸發: 價格跳空太快,流動性瞬間蒸發。

• 止損失靈: 訂單簿變薄,止損價位底下缺乏買家,導致止損單 滑價 或是完全無法成交。

• 平台問題: 暴跌當天,一些交易所平台出現當機或延遲,許多用戶連止損指令都送不出去。

3. 做市商撤退導致流動性枯竭

做市商(Market Makers, MM)負責隨時掛單,維持市場深度。但當他們發現市場出現異常時,便會提前撤出資金、縮減部位,甚至關閉部分山寨幣的流動性池,以避免成為最後的接盤俠。

由於做市商是山寨幣流動性最主要的提供者,他們的撤退會導致買賣深度瞬間蒸發。此時,任何拋壓都會讓價格像掉入真空一樣直地下滑。當大批槓桿部位被強制平倉時,這些平倉單成為新的市價賣單,直接砸向一個幾乎沒有買盤承接的市場,形成了可怕的風暴:做市商撤退 + 流動性枯竭 + 槓桿爆倉的連鎖反應。

4. 其他小型催化劑

川普發文的時間點剛好是週五下午,屬於流動性較低、交易量較薄的時段。從宏觀面來看,美國財政部近期大幅增加國庫券發行,等於從市場抽走資金,加上仍維持在高利率環境,造成整體流動性吃緊。

三、 幣安 USDE 價格脫鉤事件

在市場風暴中,ENA 發行的穩定幣 USDE 在全球最大交易所幣安(Binance)上突然脫鉤,一度從 1 美元暴跌至 0.66 美元。

1. 脫鉤的爭議

• 設計缺陷論: 部分人認為 USDE 是合成穩定幣,並非由實際美元或美債支撐,而是透過質押加密資產搭配衍生品對沖來維持錨定,這種機制本身不穩定。

• 幣安價格參考錯誤論: USDE 創辦人則反駁,表示 USDE 的基礎抵押品從未受損,且鑄造和贖回機制在市場劇烈波動期間完美運行。創辦人認為脫鉤根源不在 USDE 本身,而是 幣安在處理清算時用錯了價格參考來源。

2. 幣安的清算系統問題

幣安當時的清算系統是直接拿自己平台上的訂單價格作為預言機提供的參考價。由於幣安的 USDE 市場流動性相對較差,價格容易受大單影響。在正常情況下,預言機應參考鏈上流動性最深、交易量最大的池子。因此,當市場劇烈波動時,系統誤以為 USDE 大跌,加劇了這次的脫鉤。

3. 死亡螺旋的形成

幣安推出的 USDE 高利率質押活動是造成死亡螺旋的主因。許多人為了賺取高利息,利用槓桿不斷疊加質押(質押 -> 借出 -> 再抵押 -> 再借)。當 10 月 11 日幣安上的 USDE 價格跌破 1 美元時,這些槓桿借來的部位被系統強制平倉。為了應付贖回需求,平台必須大量拋售手上的抵押品,進一步壓低價格,使脫鉤更嚴重,形成了越跌越賣、越賣越跌的惡性循環(死亡螺旋)。

4. 幣安的賠償方案

幣安已公告將對受影響的用戶進行賠償。賠償對象包括在期貨、保證金或借貸市場中,持有 USDE、BNSOL 或 WBTH 作為抵押品而遭受損失的用戶。

四、 機構後續反應與市場展望

儘管市場遭遇巨額清算,但比特幣在下跌之後很快就得到大量買盤的支撐。

• 機構逢低買入 (Buying the Dip):

◦ 資料顯示,Jump Trading (JST) 在 10 月 13 日加碼了 220 顆比特幣。

◦ Tether 領導的 Bitmite 在下跌時,以超過 $3,700 美元的價格加碼了 128,000 多顆以太幣。

◦ Coinbase 溢價大幅飆升:衡量 Coinbase 與幣安比特幣價差的 Coinbase 溢價在 10 月 10 日飆升至 0.18,創下數個月以來的新高。這代表美國機構投資者正在積極「逢低買入」。

• 市場展望: 機構投資人長期仍然相當看好加密貨幣的發展。不過,短期內避險情緒仍高,資金會先回流到主流幣。雖然普漲的山寨季可能不會很快到來,但資金可能流向某幾個特別有話題性的賽道,例如 RWA、AI、DePIN 等。

• 投資啟示: 雖然這次清算被視為一次「清洗槓桿」的行動,對後續的上漲似乎有益,但對於許多重倉的受災戶而言,損失慘重。重要的經驗是學會面對錯誤、及時止損,並在幣種選擇上增加相對低風險標的的佔比,同時降低合約槓桿部位。

—

事件結束後,來看看我的資產:

當前的我僅有現貨網格倉位、理財倉位,所以這個事件對我來說只是個長時間中的小波動而已。🙃

參考:

隨意留個言吧:)~