在暗黑粉絲團知道此訊息,立馬去搜尋相關資訊,才知道 IMB 是 P2P 借貸平台。於是我就趁這一波假投資真詐財事件中,來學習它是如何佈局八年才爆掉,也就是資金結構已經崩壞到無法撐下去,負責的相關人物捲款落跑。

詐騙集團不會一開始就說自己在做詐騙,也許他們起初也想要好好把事業做好,但是途中遇到一些不可避免的狀況,無法如實跟客戶、投資人揭露,於是就拿其他資金資源來彌補此缺漏。IMB 這個平台就是走這個劇本,起初是簽署真實的債權,後來開始造假債權⋯⋯🧐

近幾年我也在加密貨幣圈沈潛,知道某些帶單群就是詐騙,但依然不動聲色在裡頭觀望,看他們能變出什麼花樣。例如,當其他平台被爆料是詐騙,這群經營帶單的人就跳出來說,「看吧~還是我們平台有保障」於是這些被詐騙的人,轉往他們這個平台。最後結局是什麼?這些被詐騙的人,又再次被詐騙了⋯⋯這應該也能算是二次詐騙?🤔

IMB 也走這條路線,雖然是結果論,確實也在 2019 年說要注意高利潤的可能是詐騙,要大家提高警覺。下面有網友笑說 IMB 不也就是詐騙?IMB 跳出來說他們並非詐騙。咦~是不是跟我剛才描述的例子很像?只不過投資種類不一樣而已,手法就是相似呀~

同樣我依然會加入自救會的 Line 群,不是因為我有投資,而是想要學習如何避免被詐騙,這樣也算是「自救」吧~😬

儘管手法是很類似,但是若加上現代科技,該留意的一沒注意到,就算我是高科技產業的工程師,依然有機會被騙!另一方面就默默觀察受害者會怎麼處理該狀況,也許未來身邊親友不小心涉入,還能給予些建議和經驗。

受害者能拿回資金?加害者會被繩之以法?就我過去觀察詐騙案件,要追討回損失的金錢曠日廢時,事件還沒被爆料前,加害者早已做好落跑準備,像是脫產、跑路、打太極、找替死鬼等都安排得很好,甚至收尾還有專門的人來處理,你可能還會非常信任那位幫大家討會公道的發起人,但其實他可能是個樁腳(共犯),其收受非常龐大的利益,或者進退兩難卡在中間,只好來掩護加害者,將案情導向比較輕微的方向,或者是拖延時間,讓受害者在迷霧中不知所措,這做法現在俗稱「帶風向」、「洗地」。😐

就算加害者被抓起來審判,刑期也不會等比例增加,可能詐騙個 10 億,才關不到十年就被放出來,算一下他一年可是賺一億呢~而受騙者好不容易熬過司法程序,最後實際拿回的部分,可能僅是投入資金的 1/10。😳

不知道是誰宣告說 IMB 詐騙金額上看 25 億?那我就會推斷,大概是樁腳先在某平台透露,於是後面的人得知爆炸消息,就會一直以 25 億來傳來傳去。我觀察一下,若說受害者有 5000 人上下,好多人投入資金上百萬、上千萬,怎麼算都不止 25 億,所以我猜測流入該平台的金額至少 250 億。宣稱只有 25 億,其實是有用意的,若判決要加害者歸還 25 億,其他沒被計算進去的,都默默地被收下洗白了。你就會看到,那些加害人,被關幾年後放出來,居然還能買精品、開跑車、住豪宅,其底下的親人、朋友也過得相當快活奢華。🙄

這次引起大眾注意的是這部 Youtube 影片:台大財金畢業又怎樣?被騙271萬血本無歸。

標題是仿照上個月火熱的詐騙影片:我被詐騙了!政大畢業又如何?親身經歷最新型蝦皮詐騙手法!

這位台大財金系年輕女孩自己表示:

- 調查出是龐氏騙局,依然要加入,認為自己不是最後一隻老鼠

- 這個龐氏騙局已經運行 8 年

- 崇拜美國史上最大金融詐欺馬多夫,龐氏騙局被馬多夫發揮到極致

- 想冒險玩金錢遊戲,就身家 All In,甚至去借貸

詐騙真的是很好賺,不然怎麼我看到的廣告中,一半以上都是跟理財相關的詐騙,若廣告沒有效果,怎會一直投放呢?而臉書這個數十億人使用的社交平台,主要收入來源是廣告,我常笑說,若非詐騙集團持續投放廣告,臉書肯定會長年虧損。這樣子說,是不是臉書就是共犯結構之一呢?你覺得檢舉廣告有用嗎?或許只是應付一下檢舉人,但面對龐大利益,臉書審核可不會嚴謹到自斷收入。最近被詐騙廣告拿來宣傳的人物有張忠謀、郭台銘、王雪紅等。🤓

以上,記錄本次觀察和學習到的詐騙案例。我還是專注本業好了,你有無聽過「你要他的利,他要你的本」?「你不理財,財不理你」真的是這樣?如果你不知道他的商業模式,那你就是他的商業模式~🤑

—

借貸媒合平台是什麼?

這種平台最早是從大陸發展起來,大陸自從支付寶推出後,支付寶能儲值金錢,然後用來支付網路購物,後來發展出可將儲存的金額做購買投資商品,這些商品多來自大型網購平台,如阿里巴巴推出的投資商品,多不需經過銀行機制,這種不受銀行控管線上機制,如雨後春筍般快速演進。

由於大陸一般民眾很難向銀行做個人信貸,然其實需要臨時借款的需求還不少,所以就發展出一種平台稱做 P2P (Peer to Peer),只要有人想借錢,在平台上登記要借多少,利息會給多少,平台會協助媒合借貸雙方,只要談妥條件,雙方即可成交。

這樣的平台算是高利貸的線上版,完全沒有監控機制,在線上交易連看到的照片都很有可能是偽照,唯一的監控就是平台持有人。在疫情爆發前,大陸已有多個這種借貸平台詐騙的事件發生,很多平台假裝借款人,吸納到高額款項後,直接捲款走人。

非常多的大陸民眾投資放款的錢都被平台騙走了,想要上訴向政府求助,都被政府管控阻止,被騙的人投訴無門,隨著疫情的發生,這些受騙的事件也不再被提起。

沒想到在台灣,會發展這類的平台,因為台灣與大陸相較,個人信貸是較方便的地方,只要有信用卡就可借錢。

imB借貸平台是誰?

imB 借貸平台背後的公司為「臺灣金隆科技股份有限公司」成立於 2009 年,於 2015 年成立 im.B 借貸媒合平台,im.B 借貸媒合平台為「I`m a bank.我是銀行家」的縮寫,以金融科技及各類借貸媒合為經營主軸,透由平台媒合供給方(投資者)與需求方(借款者)。

白話來說,imB 承做的是「二胎房貸借貸媒合服務」,也就是俗稱的 p2p 借貸,平台會幫忙把投資人的錢媒合借給有二胎需求的借貸人,然後再給投資人利息。而這些借款人案件通常為銀行無法承接無法提供借款,主要原因有以下幾個:

- 急用而銀行來不及放款

- 套房、老屋、政策限制貸款成數

- 無法提供收入、財力證明、保人

- 收支比過低、負債比過高

- 信用有瑕疵、年齡過高等

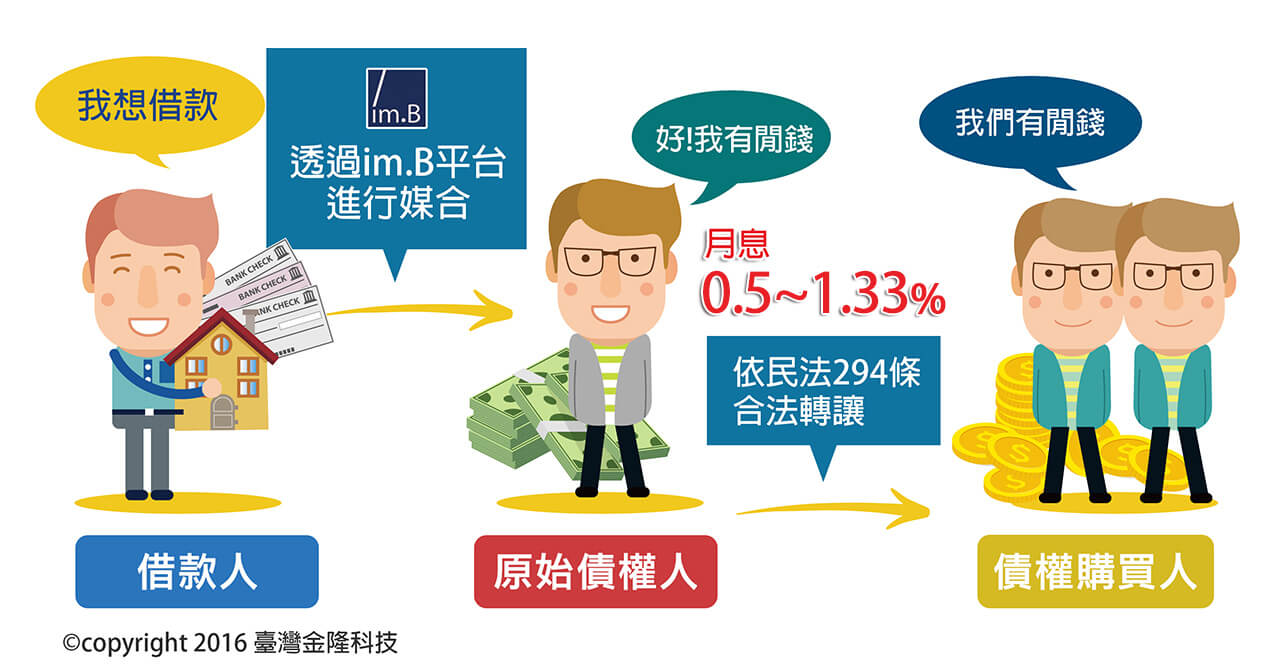

imB借貸平台商業模式如何運作?

imB借貸媒合平台作業模式為「債權轉讓模式」,意思是有一位原始債權人先把錢借給借款人,原始債權人再把手上債權透過 imB平台分割轉售給會員,不動產也設定在原始債權人名下。

- 投資模式風險:如果原始債權人財務問題、去世都可能影響催收上的困難

- 投資模式好處:中間多一位原始債權人因為賺取利差,可能願意在逾期時買回債權。

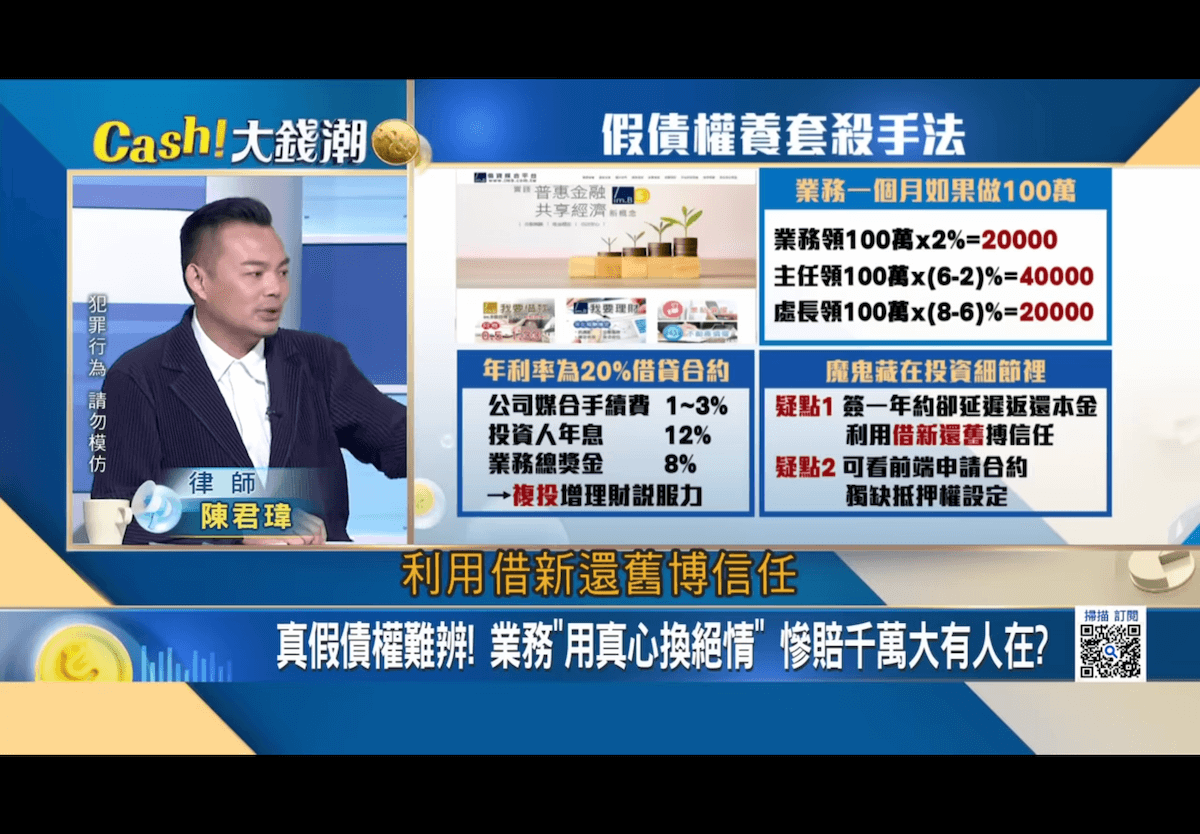

在 imB平台說明會中,公司相關人員指出,公司的多數的債權案件都是虛假債權,只有五件為真實債權。而 imB 這次引爆的問題是多數原始債權人為自己人或為被盜用之人頭帳戶,所以在「不存在借款人」的情況下讓平台上架虛假債權,投資者匯款進原始債權人帳戶就直接轉到 imB 公司去補投資者利息,因為沒有實際借款人、又沒有真實債權,一直上假債權來填補之前的缺口而越滾越大。

進行養、套、殺

之前我紀錄的文章可參考:

Comments on: "IMB 龐氏騙局" (2)

[…] 投資詐欺案因此飆高,最近的 IMB 龐氏騙局,更是包裝得合法正派,讓投資人心甘情願投入大筆資金,以為能穩定保本高利,潮水退了,血本無歸。 […]

讚讚

[…] IMB 詐騙很夯的 OPPO,它是最容易出現 ANR […]

讚讚